Aperçu des iniquités contributives intra régimes

Résumé : Alors que les disparités inter-régimes de règles de calcul des droits retraite sont souvent dénoncées, les iniquités contributives internes à ces régimes le sont beaucoup moins. En prendre la mesure permet de comprendre pourquoi le passage à un fonctionnement en points, qui garantit par construction l’équité contributive entre les cotisants, constituerait un progrès décisif.

Les données individuelles de l’échantillon inter-régimes des retraités (EIR 2008) permettent de mesurer l’ampleur de ces iniquités dans les deux grands régimes fonctionnant en annuités, à savoir celui de la fonction publique d’Etat (FPE) et le régime général (RG).

Introduction

L’équité contributive peut se résumer par le principe :

« A cotisations égales, retraites égales ».

Le fonctionnement par points la garantit par construction puisque les cotisations sont, au fur et à mesure, converties en droits retraite appelés points, via un paramètre annuel identique représentant la valeur d’achat du point.

Dans les régimes en annuités, le lien entre les cotisations et les droits n’est pas aussi direct. Le calcul de la pension qui s’effectue seulement à la liquidation peut-être écrit de la manière suivante :

Retraite = Annuité x Durée validée

L’annuité est elle même fonction d’une assiette de cotisation : Salaire Annuel Moyen(1) pour le Régime général et Salaire Terminal(2) dans la Fonction Publique.

Le retour sur cotisations mesuré par le rapport annuité moyenne/SAM

-

L’annuité (moyenne par trimestre) utilisée par la suite peut être interprétée comme le montant de pension mensuelle achetée par chaque trimestre de cotisation.

-

Or, au moins pour le Régime général, le SAM fournit une bonne approximation de l’effort contributif puisqu’il correspond à la moyenne des 25 meilleurs salaires annuels.

-

Sous ces considérations, une parfaite contributivité de ces régimes devrait conduire à une relation linéaire (proportionnelle) entre l’annuité, c'est-à-dire l’acquisition moyenne de droit, et le SAM, qui reflète l’effort contributif.

C’est ce que nous allons chercher à vérifier à partir des données individuelles de l’échantillon inter régimes des retraités (EIR) de 2008. Ce dernier fournit pour chaque retraité le montant de sa retraite hors avantages familiaux et autres ainsi que les paramètres utilisés lors de la liquidation, notamment le SAM et la durée validée. Cette dernière permet de calculer l’annuité moyenne puis de la rapprocher du SAM correspondant. Le nuage de points formé par les couples (annuité/SAM) illustre alors graphiquement la contributivité du régime.

1 Appelé SAM dans le reste de la présentation

2 Que nous appellerons aussi SAM par abus de langage

Dans la Fonction Publique

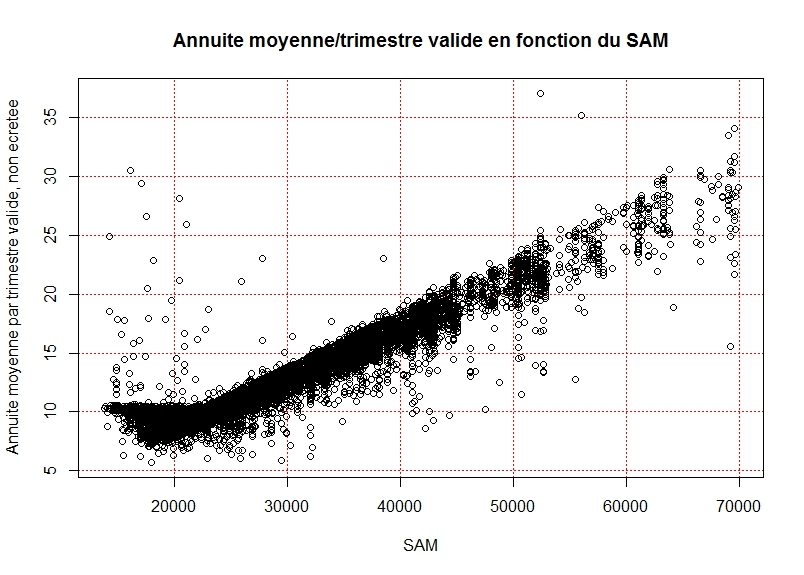

Annuités globales dans la Fonction Publique

L’acquisition de droits dans la Fonction Publique apparait relativement linéaire par rapport au SAM, sauf pour des individus ayant un salaire terminal inférieur à 25 000 euros, qui bénéficient tous du même montant d’annuité.

Toutefois le SAM désigne ici (abusivement) le salaire utilisé pour le calcul de la pension, c’est à dire le salaire de base de fin de carrière qui n’est pas forcement représentatif du salaire moyen de carrière qu’il faudrait utiliser.

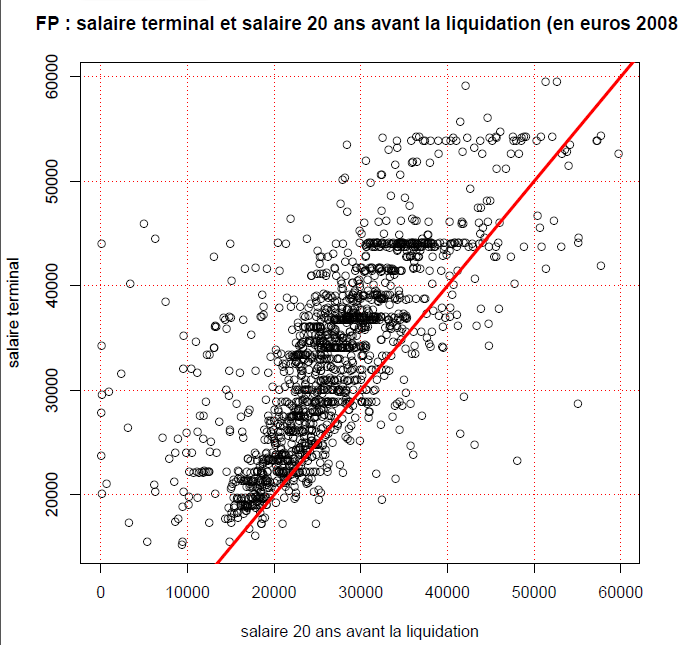

Ce dernier n’est pas connu. On peut cependant illustrer le biais introduit en rapprochant le salaire terminal du salaire observé 20 ans auparavant(1). Dans le graphique ci-dessous, la progression du salaire apparait très variable, parfois même négative; pourtant, pour chaque ligne horizontale de points du graphique, l’annuité obtenue est approximativement identique.

1 Les deux salaires sont exprimés en euro 2008

En d’autres termes, les carrières plates (proches de la ligne rouge du graphique) obtiennent proportionnellement moins de droits que les carrières pentues (points à gauche de la ligne rouge).

Dans le régime FPE, le retour sur cotisation est donc inéquitable, principalement du fait d’une assiette de liquidation retenue (salaire terminal) non représentative des cotisations versées au cours de la carrière.

Deux autres mécanismes s’ajoutent à cette première distorsion de l’équité contributive. Ils seront mis en évidence en montrant ce que donnerait leur neutralisation.

Le minimum garanti améliore les annuités moyennes les plus basses

Le minimum garanti s’applique aux individus ayant les salaires terminaux les plus faibles, et donc les pensions les plus faibles. Son impact qui rehausse l’annuité servie pour les pensions les plus basses peut être illustré, « en creux », par le graphique ci-dessous où ce minimum a été retiré.

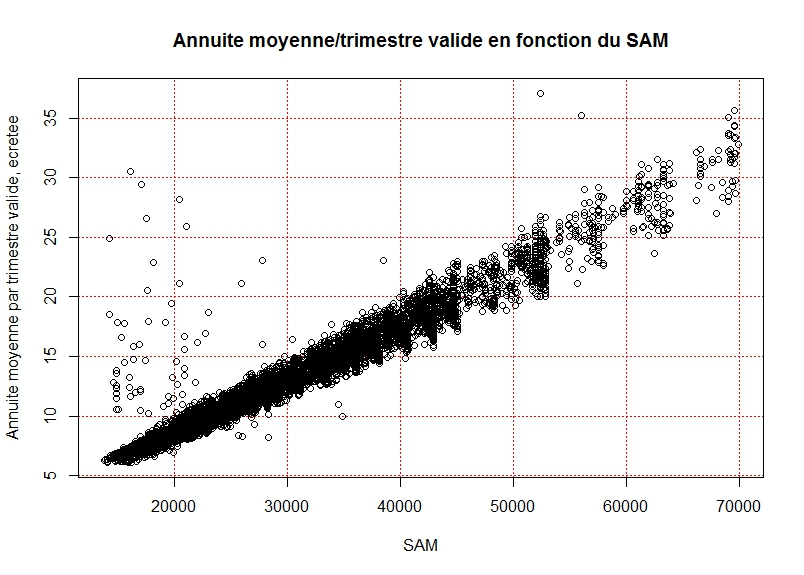

L’écrêtement par la durée de référence minore certaines annuités moyennes

Le graphique suivant reprend le précédent, mais avec des annuités calculées selon la durée validée écrêtée par la durée de référence, c'est-à-dire selon la durée utile pour la liquidation. On constate un resserrement du faisceau des droits relatifs avec disparition des points les plus bas. Ces derniers ont donc cotisé à perte pendant la période écrêtée.

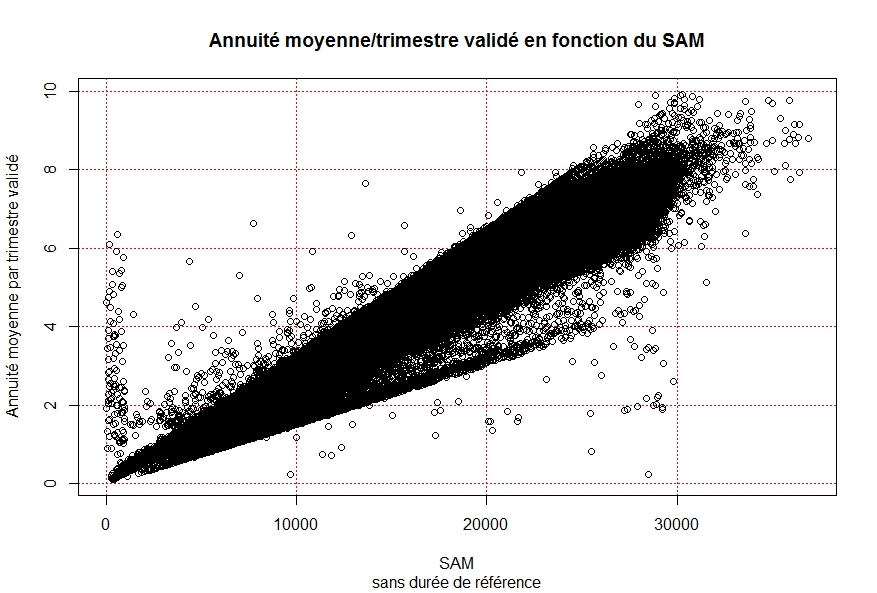

Au Régime Général

La même analyse de l’équité contributive est menée pour le Régime Général, sachant que cette fois le SAM y est bien le salaire moyen de carrière (25 meilleures années) tel que calculé par la CNAV. L’équité contributive consiste alors en un alignement des points sur une droite dont la pente serait le rendement (au sens de la répartition) des cotisations.

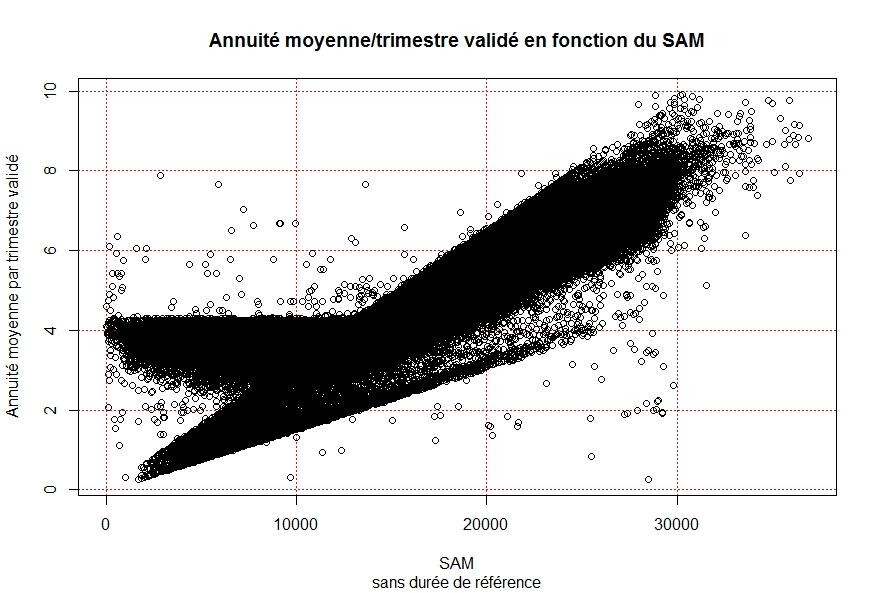

Annuités globales au Régime Général : des acquisitions disparates

Comme illustré ci-dessous, Le nuage des acquisitions moyennes de droits selon le SAM présente une structure bien éloignée de cette droite idéale et plus complexe que dans la fonction Publique. Pour un même SAM, l’annuité acquise varie très largement (de 1 à 4 pour les SAM inférieurs à de 1à 2 pour les SAM plus élevés)

Ce résultat n’était guère attendu au vu de la formule générale de calcul liant linéairement l’annuité au SAM. Pour l’expliquer, nous procèderons comme précédemment par des restrictions successives de l’échantillon analysé de façon à faire ressortir les causes de ces distorsions.

L’impact variable du minimum contributif

Le minimum contributif (mico) est un dispositif phare du régime général. Il prévoit, dès que l’on atteint le taux plein, de pouvoir porter sa pension à un minimum par année cotisée.

Cet avantage non contributif par excellence peut être isolé dans les pensions individuelles de l’EIR. Son exclusion conduit au graphique ci-dessous

Une fois le minimum contributif exclu, l’ensemble des droits ci-dessous s’inscrivent bien dans un même faisceau d’acquisition de droits croissante avec le SAM, c'est-à-dire avec les cotisations versées.

En revenant au premier graphique, on remarque toutefois qu’à la différence du minimum garanti des fonctionnaires, le mico ne s’applique pas systématiquement aux personnes ayant un faible SAM. Une large partie d’entre elles n’en bénéficient pas et restent du coup à des niveaux de pensions bien inférieurs. Comment expliquer cette disparité de traitement ?

Une première idée est d’examiner le rôle de la durée de cotisation. Les deux graphiques qui suivent distinguent les sous populations de retraités ayant cotisés respectivement moins et plus de 120 trimestres.

Les points affichés ci-dessus concernent les durées de cotisations inférieures à 120 trimestres. Cette faible durée cotisation n’empêche visiblement pas un accès très significatif au mico. Par contre le faisceau des personnes exclues se scinde en deux sous faisceaux étroits et bien distincts. Le sous faisceau de rendement inférieur reste largement en deçà de l’annuité mico, même avec des SAM deux à trois fois plus élevés que ceux des bénéficiaires du mico. La justification souvent avancée de l’exclusion (du mico) est que ces durées d’assurance faibles concernent des personnes poly pensionnés disposant d’une retraite principale dans un autre régime.

Les points affichés concernent maintenant les durées de cotisations supérieures à 120 trimestres. Cette relativement forte durée de cotisation favorise d’avantage l’accès au mico, mais ne le garanti toujours pas.

La justification par les poly pensionnés est moins recevable. Ces retraités ayant effectué l’essentiel de leurs carrières au RG, l’obtention du taux plein leur devient alors plus facile, en retardant son départ de quelques trimestres, au pire jusqu’à 65 ans, âge où il est accordé automatiquement. Dans le graphique ci-dessus, les faibles SAM exclus du mico n’ont manifestement pas pu retarder leur départ, alors même que l’enjeu financier était important compte du nombre de trimestres cotisés au RG.

Ceci interroge sur la légitimité d’un dispositif d’assistance qui parce qu’il est conditionné à un critère d’âge /durée compliqué (le taux plein) conduit à des résultats contre intuitifs sinon paradoxaux.

Par ailleurs, les SAM élevés qui sont alors nombreux parmi les longues carrières au RG ne procurent visiblement pas des droits dans la même proportion, comme en témoigne l’épaisseur du faisceau des rendements. L’analyse suivante va en explorer l’origine.

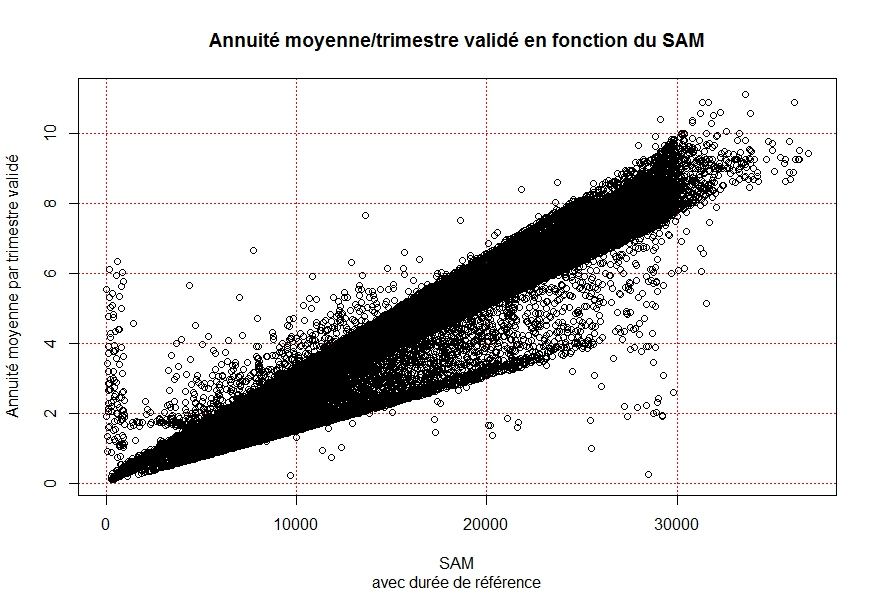

Impact de la durée de référence : des cotisations à perte

Une durée de référence qui dépend de l’année de naissance joue dans le calcul des pensions. Elle correspond au nombre maximum de trimestres qui seront pris en compte dans le calcul de la pension (hors mécanisme de décote/surcote). Dans le graphique ci-dessus, l’annuité moyenne est rapportée à la durée validée écrêtée par la durée de référence. Comparée au graphique précédent, ce rapport augmente lorsque l’écrêtement joue. D’où un resserrement du faisceau des rendements. La comparaison des deux graphiques atteste a contrario de la perte de droits contributifs touchant les nombreux retraités ayant cotisés au-delà de la durée de référence.

Un empilement de règles finalement illisibles

Ce passage en revue de l’impact des principales règles de liquidation repérables dans les données de l’EIR n’épuise évidemment pas la compréhension du lien constaté, plus que lâche, entre les montants cotisés au RG et les droits-retraite obtenus en retour

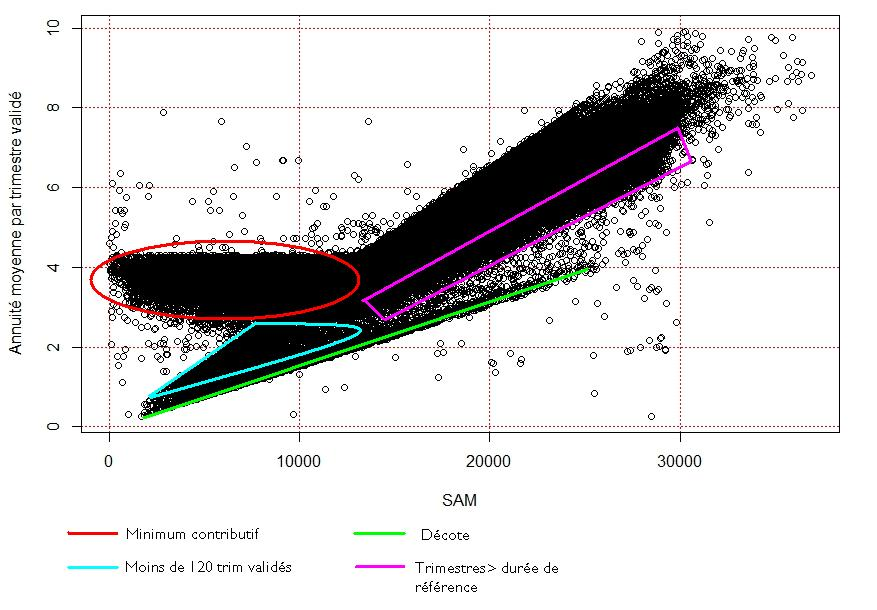

Le graphique ci-dessous résume l’effet des différentes distorsions contributives dans le calcul des pensions finales. Chacune a sa logique propre, mais leur empilement aboutit à une relation difforme entre cotisations versées et pensions reçues. Il obscurci la lisibilité des pensions et mine le lien d’équité contributive fondamental pour l’adhésion des futurs cotisants à la répartition.

La reforme systémique proposée restaure ce lien fondamental pour le fonctionnement des principaux régimes contributifs, en transférant à un régime distinct le service des prestations non contributives, type mico ou minimum garanti, et en les basculant dans un fonctionnement en point.

A retenir:

-

Pour la Fonction Publique, la promesse de linéarité entre retraite et salaire terminal est relativement bien respectée, mais ce dernier est peu représentatif de l’historique des salaires cotisés donc de l’effort contributif fourni. L’octroi de conditions de départ fortement anticipées aux catégories dites « actives » ajoute une autre distorsion majeure (non étudiée ici) de l’équité contributive.

-

Au Régime général, le SAM est une meilleure mesure de l’effort de cotisation, mais le calcul des pensions souffre de l’empilement des règles qui module les effets liés à l’âge, la durée d’assurance et le montant final de pension. L’accès au minimum contributif marque une rupture majeure de l’équité contributive dont la légitimité n’apparait pas clairement ex post.

-

Dans les deux cas, la contributivité apparait finalement aléatoire en dépit de son affichage proclamé. Une situation au mieux peu motivante pour les jeunes générations dont les cotisations sont pourtant essentielles à la pérennité de la retraite par répartition.

Annexe: Aperçu sur les données mobilisées

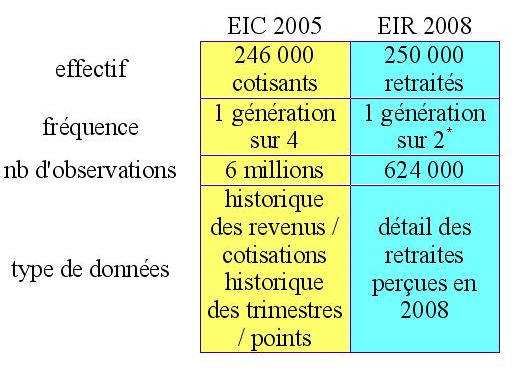

Le diagnostic du système actuel et les simulations du nouveau système ont été réalisées en mobilisant les données des échantillons interrégimes constitués par la Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) :

- échantillon interrégimes de cotisants (EIC 2005)

- échantillon interrégimes de retraités (EIR 2008)

La DREES interroge la quasi-totalité des organismes de retraite obligatoire (régimes de base, régimes complémentaires obligatoires et régimes spéciaux) sur les caractéristiques d’un échantillon représentatif anonyme d’assurés.

L’EIC 2005 recueille auprès des régimes des données permettant le calcul des droits à pension acquis au 31/12/2005 par les cotisants de l’échantillon (personnes âgées de 31 ans à 71 ans), notamment l’historique des trimestres / points et revenus.

L’EIR 2008 fournit les montants des avantages de retraite perçus au 31/12/2008 (avantage principal contributif, minimum contributif et avantages non contributifs) ainsi que les principaux paramètres impactant le niveau des différentes pensions perçues (nombre de trimestres validés, SAM, âge de liquidation…).

L’EIC est composé d’individus nés dans les dix premiers jours d’octobre et appartenant aux générations 1934 à 1974 (une génération sur quatre), soit un taux de sondage égal à 2,68 % par génération, pour un total de 246 000 individus et 6 millions d’observations au niveau de détail régime / année. L’EIR rassemble des données sur 250 000 individus des générations 1909 à 1974 (une génération sur deux en moyenne, à l’exception des générations 1942 à 1954 qui ont toutes été interrogées pour l’EIR 2008).

La disponibilité des données est variable selon les régimes : ainsi, les données des fonctionnaires de l’État ont été reconstituées à partir d’informations émanant de l’INSEE, de la Comptabilité Publique, et du Ministère de la défense, pour pallier l’absence de système de gestion des caisses de retraite. En outre, certaines caisses n’ont pas été en mesure de fournir toute la chronologie des individus de l’échantillon du fait notamment de l’historique de leur système de gestion (SNCF avant 1987, CNAV en ce qui concerne les débuts de carrière des générations anciennes…). Enfin, les périodes de travail à l’étranger ne sont pas forcément connues, et les périodes de service militaire ne sont en général pas connues avant la liquidation.

L’intérêt des échantillons interrégimes est de fournir une base représentative de la diversité des parcours au sein des régimes du système de retraite français.

Leur limite est liée notamment à l’origine des informations transmises, qui sont les informations de gestion adaptées aux règlements des régimes et qui ne sont donc pas toujours comparables d’un régime à l’autre (par exemple, le salaire de référence servant au calcul de la retraite que l’on trouve dans l’EIR est le SAM, dans le cas du Régime général, alors qu’il s’agit du salaire terminal pour la Fonction publique.). D’autre part on rencontre des difficultés pratiques à remonter des échantillons à la population globale, du fait des taux de sondage différents selon les générations et les populations (EIR ou EIC). Enfin, l’ancienneté des données utilisées (2008 pour l’EIR et 2005 pour l’EIC) ne permet guère d’apprécier la portée des réformes récentes.