Simplification des procédures de liquidation pour les polyaffiliés

La polyaffiliation représente une situation fréquente, que pourtant les grands régimes fonctionnant en annuité n’envisageaient pas spontanément. Pour épargner aux assurés des pénalisations excessives, ces régimes ont dû adapter leurs règles fondatrices aux carrières discontinues ou incomplètes, au prix d’une complexité croissante des mécanismes de détermination des pensions, qui compromet l’exercice effectif par l’assuré du libre choix de son âge de départ à la retraite.

En effet, la réforme de 2003 a étendu l’usage de la notion de durée d’assurance tous régimes (DATR) qui, parce qu’elle rétroagit sur le calcul de l’ensemble des pensions, implique que l’assuré polyaffilié doit attendre que ses régimes successifs aient achevé leurs échanges d’informations avant de pouvoir évaluer l’opportunité d’un recul de l’âge de départ ou d’un rachat de trimestre.

Le découplage proposé segmente les informations entre :

-

informations multirégimes, qui seraient utilisées pour la liquidation les prestations non-contributives servies par un régime transversal de solidarité (DATR notamment),

-

et informations intra-régimes, qui seules seraient nécessaires pour la liquidation des retraites contributives des différentes régimes.

L’assuré pourrait ainsi estimer séparément, et sans attendre d’avoir connaissance de la DATR, les retraites contributives de ses différents régimes en fonction des dates de liquidation envisagées.

Description de la situation actuelle

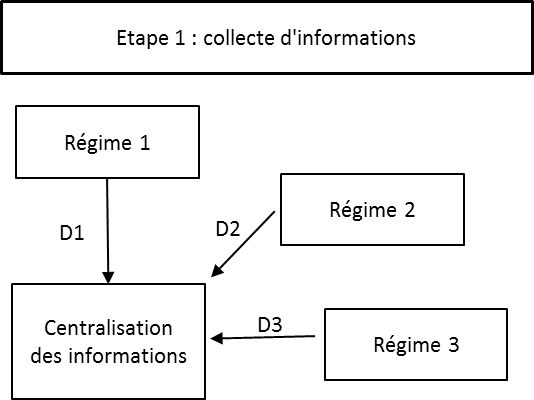

Prenons le cas d’un cotisant ayant traversé trois régimes. Les flux d’informations nécessaires à la détermination de sa retraite s’articulent en plusieurs étapes

Les informations sur les durées validées dans les différents régimes sont centralisées

Les informations sur les durées validées dans les différents régimes sont centralisées

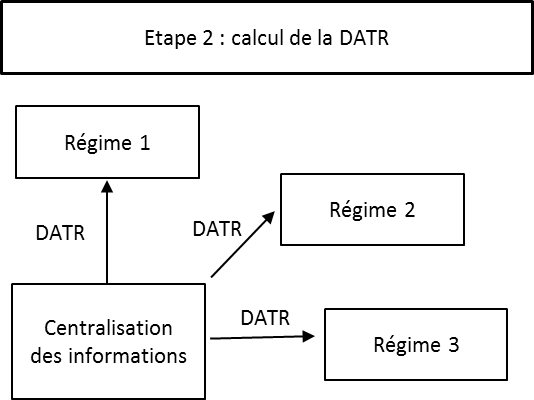

Après calcul, la DATR est renvoyée vers les régimes.

Après calcul, la DATR est renvoyée vers les régimes.

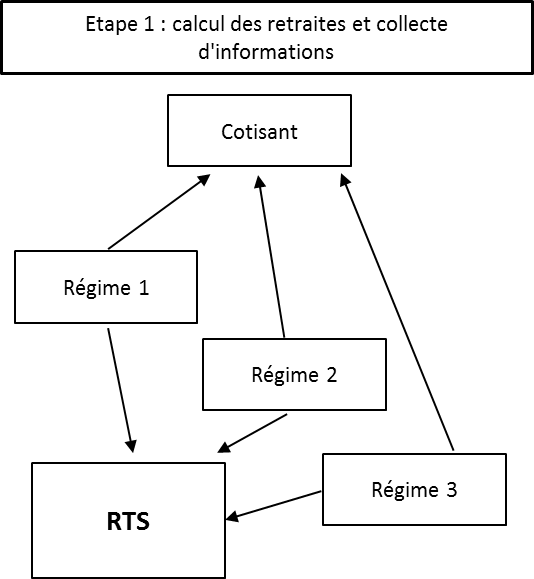

Chaque régime calcule sa retraite, en fonction de l’âge de départ indiqué par l’assuré.

Chaque régime calcule sa retraite, en fonction de l’âge de départ indiqué par l’assuré.

Si l’assuré décide de racheter un trimestre (ou même retrouve un trimestre manquant) au régime 2, l’information doit refaire le même circuit à travers tous les régimes pour qu’ils recalculent leur retraite.

Si l’assuré décide de racheter un trimestre (ou même retrouve un trimestre manquant) au régime 2, l’information doit refaire le même circuit à travers tous les régimes pour qu’ils recalculent leur retraite.

Le calcul des retraites n’est possible qu’au terme d’itérations multiples mettant en jeu à chaque fois l’ensemble des régimes. Avant cette concertation, aucun régime n’est en mesure de calculer précisément la retraite de l’assuré.

Le calcul après découplage des droits contributifs et non contributifs

Après découplage, le Régime Transversal de Solidarité (RTS) devient l’instance de centralisation des durées de carrières tous régimes ; dans la mesure où les droits non contributifs ont été rendus additifs et non plus multiplicatifs, le RTS est capable de déterminer seul le montant des avantages non contributifs du futur retraité.

Parallèlement, les régimes contributifs recentrés sur le calcul des droits exclusivement liés aux cotisations qu’ils ont reçues peuvent les calculer séparément en les exprimant sur une échelle comparable : même âge pivot et mêmes coefficients de décote/surcote. Les deux ensembles de droits font donc l’objet de déterminations totalement autonomes.

Les graphiques ci-dessous illustrent cette simplification.

Chaque régime calcule séparément sa retraite pivot et fournit les informations sur la durée cotisée au régime découplé. Le cotisant n’a plus qu’à faire l’addition des retraites pivot, puis à appliquer la décote/surcote liée à son âge de départ pour avoir la composante contributive de sa retraire.

Le régime découplé calcule et transmet les avantages contributifs du cotisant.

Le régime découplé calcule et transmet les avantages contributifs du cotisant.

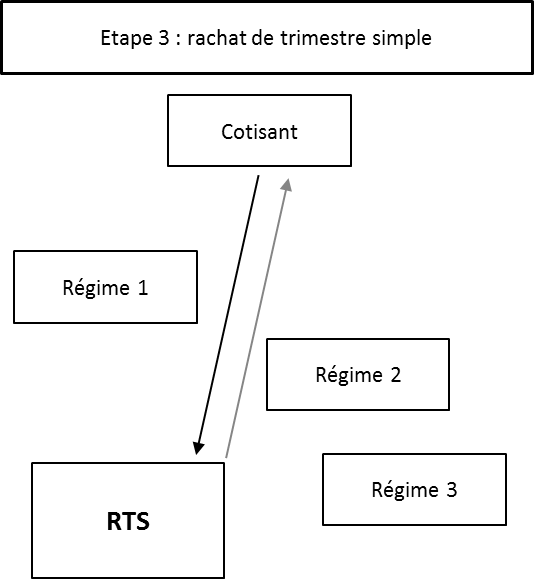

En cas de rachat dans un régime, seul le régime concerné et le régime découplé ont à refaire leurs calculs.

Par exemple le rachat de trimestre simple (validation d’un trimestre d’étude par exemple), le cotisant ne s’adresse qu’au régime découplé, les retraites calculées par les autres régimes ne changent pas.

On voit donc qu’avec le découplage, les régimes calculent directement leurs retraites sans informations externes et peuvent à tout moment informer le cotisant de ses droits contributifs. Parallèlement, le RTS détermine les aspects non contributifs à partir d’une information individuelle limitée aux durées cotisées dans chacun des régimes et d’une information générale sur les prestations moyennes par trimestre servies par les régimes. Les décisions de rachat de trimestres relèvent du bilatéral.